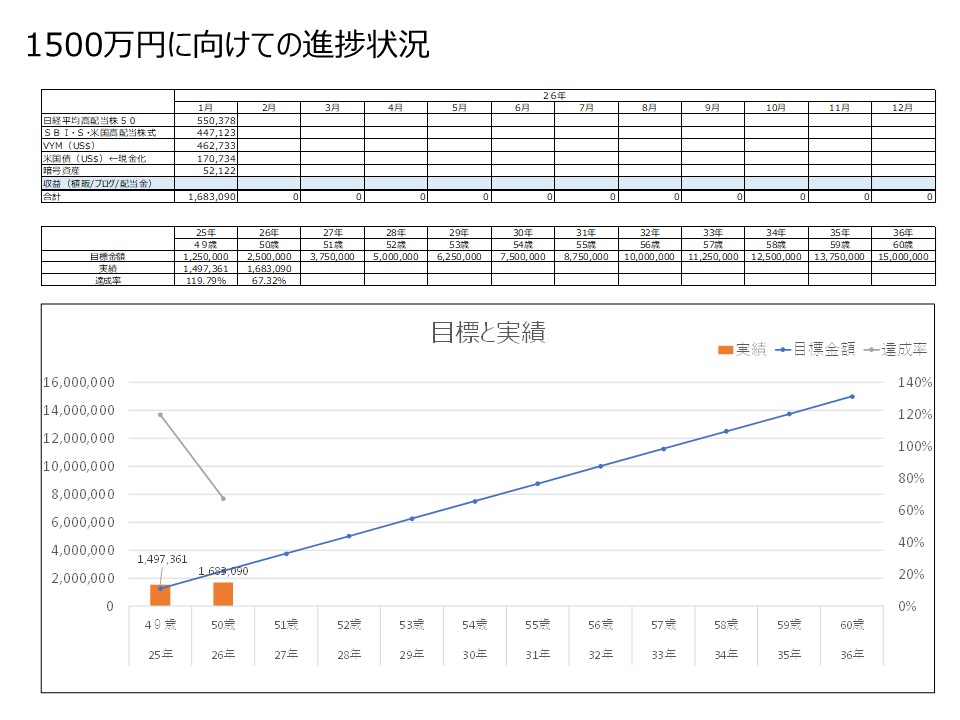

1500万円に向けての進捗状況

G-Jumper

G-Jumper

26年4月の改定について知りたい人は⇒コチラ!

※DCだけの人は必ず見て下さい。

以前見た、Youtubeではマッチング拠出よりNISAを優先すべきとの事で、この企業型DCのニュースもあまり気にしていませんでした。でも、調べてみてビックリ、これはサラリーマンにとって神改定です。

マッチング拠出額の変更は年に1回の所も多いので、確認しておいてください。

・NISAを優先すべきだった理由

マッチング拠出が月に数千円の為、節税効果は年間2万円程度。それなら、自由に引き出せて、投資信託もたくさん選べるNISAの方がメリットが高かった。

・2027年の神改定

この神改定により、多くの人が9万円以上の節税が可能になり、節税効果は3倍以上増える。

27年に予定されている神改定の内容は、

1.拠出限度額が月額55,000円 → 62,000円に引き上げられる

2.DB(確定給付型年金)の掛金が「一律27,500円」から「実際のDB掛金相当額」に変更されます。

分からないですよね。

まず、DB(確定給付型年金)って言うのが、企業が退職金の為に責任をもって運用する制度の事らしいです。

次に、現在の制度と改定後の制度を厚生労働省が発表している平均値を用いて、表で説明して行きます。

| 項目 | 現行制度(〜2026年末) | 2027年1月以降の改正後(目標) |

|---|---|---|

| 企業年金 総拠出限度額 (A) | 55,000円 | 62,000円 |

| DB掛金相当額の計算 (B) | 一律 27,500円 と仮定され控除される(厳しすぎる仮定) | 実際のDB掛金相当額(平均 13,000円 〜 18,000円 程度)を控除 |

| 企業型DCの総拠出枠(個人+会社) (A – B) | 27,500円 (DB併用者拠出上限) | 44,000円 〜 49,000円 |

拠出限度額が62,000円に広がり、DBのコストが実際の額で計算されるため、DCの総枠が一気に4万円台まで拡大します。この差は、結構大きいですよね。

では、実際に節税に寄与するマッチング拠出ついて、これも厚生労働省が発表している平均の拠出額を使って見てみましょう。

※マッチング拠出とは、会社が支払う金額に上乗せして、限度額まで自分で投資額を増やせる制度の事です。

| 項目 | 現行制度(〜2026年末) | 2027年1月以降の改正後(目標) |

|---|---|---|

| 企業型DC 総拠出枠(個人+会社) | 27,500円 | 49,000円 〜 44,000円 |

| 企業の拠出額(会社掛金) | 19,500円 〜 21,500円 | 19,500円 〜 21,500円(原則変動なし) |

| 個人の拠出額(マッチング拠出額) | 6,000円 〜 8,000円 | 22,500円 〜 29,500円(節税枠の最大解放) |

マッチング拠出額が3~4倍以上になっている事が分かります。では、この中央値7,000円と26,000円を使って、実際の節税効果を計算していきます。

| 項目 | 現行制度(〜2026年末) | 2027年1月以降の改正後(目標) |

|---|---|---|

| 毎月のマッチング拠出額 | 7,000円 | 26,000円 |

| 年間のマッチング拠出額 | 84,000円 | 312,000円 |

| 税率 | 30% | 30% |

| 年間節税額 | 25,200円 | 93,600円 💰 |

平均値を使っていますので、多くの方が年間9万円以上の近くの節税が出来る事になります。

30万円の拠出を行うと9万円帰ってくる。つまり初年度のリターンで30%が確定しているのと同じ効果がある事を意味しています。

※税率が20%の人は、年間6万円以上、初年度のリターンで20%が確定。

まずは、企業型DCのマッチング拠出とNISAでメリットとデメリット見て行きます。

簡単に表で見て行きます。

| 項目 | 企業型DC(マッチング拠出) | NISA |

|---|---|---|

| 投資額(掛金)が控除対象か | 掛金は控除の対象。 | 掛金は控除の対象外。 |

| 運用益 | 運用益はすべて非課税。 | 運用益はすべて非課税。 |

| 資金の引き出し | 原則60歳まで引き出し不可(流動性が低い)。 | いつでも自由に引き出し可能(流動性が高い)。 |

| 運用商品の選択肢 | 企業が選定した商品に限られ、選択肢が少ない。 | ほぼすべての公募投信・株式等から自由に選択可能。 |

| 投資可能期間 | 60歳まで拠出可能。 | 無期限(生涯非課税限度額内)。 |

2万円程度の節税であれば、60歳まで引き出せなかったり、SP500やオルカン等の好きな銘柄を選べないデメリットを考慮するとNISAの方がいいのでは?という事だと思います。

私の場合は、控除額が2万円以下であった為、Youtubeの動画に疑問を持たずに企業型DCよりは、NISAだ!とずっと思っていましたが、27年に予定されている神改定で、この考えが変わりました。

・2027年の神改定により、「60歳まで自由に引き出せない」、「好きな投資信託を選べない」というデメリットを凌駕する節税効果が期待できる。(節税効果は年間2万円程度から9万円以上に増える)

ネットやAIを使って素人が調べて、自分なりに解釈した結果です。お金関わる事ですので、あまり信用せずに、これをベースにご自身で調べる事をオススメします。

2026年4月にも企業型DCの改定がされます。

これは、企業が支払っている金額以上のマッチング拠出が出来ないと規制が撤廃される改定になります。

DBを併用されて企業型DCの総拠出枠が27,500円の人の多くは、影響がありません。影響が出る人は、企業からの拠出が13,500円以下の人になります。

数字で説明すると

総枠が27,500円、会社からの拠出が13,000円の人は、今までは13,000円までしかマッチング拠出出来なかったのが、26年4月の改定で13,500円まで出来るようになるって事です。

マッチング拠出の平均額を見ても対象者は少なそうだし、額も少ないので影響は、ほぼないと思って良いでしょう。影響があるのは、総拠出額が55,000円のDCのみの方、平均もいくらか知りませんが、会社からの拠出が同じ程度だったら、大きな効果があると思います。

参考に、現行制度でのDCのみ加入者とDB併用の加入者との比較を載せておきます。

| 項目 | DCのみの加入者 | DBを併用している加入者 |

|---|---|---|

| 企業年金の総拠出限度額(共通) | 55,000円/月 | 55,000円/月 |

| DB掛金相当額の控除 | 0円(控除なし) | 一律 27,500円(強制控除) |

| 企業型DCの総拠出枠 | 55,000円/月 | 27,500円/月 |

| 個人のマッチング拠出(節税枠)の最大額 | 55,000円から会社の拠出額を引いた額 | 27,500円から会社の拠出額を引いた額 |